Ανάλογα με το είδος του καυσίμου, οι συνολικοί φόροι (εξαιρουμένου του ΦΠΑ) αντιστοιχούν σε ποσοστό από 10% έως και 37% της τελικής τιμής του καυσίμου.

Το παρόν άρθρο συνοψίζει τα κύρια συμπεράσματα μίας ανάλυσης που πραγματοποιήσαμε πρόσφατα στο Greek Energy Forum και η οποία ως στόχο έχει τη σύγκριση κόστους μεταξύ των διαθέσιμων καυσίμων που μπορεί να χρησιμοποιήσει ένας καταναλωτής στην Ελλάδα για την κάλυψη των θερμικών του φορτίων. Για κάθε καύσιμο, υπολογίζουμε το συνολικό κόστος χρήσης που επιβαρύνει τον καταναλωτή, ξεκινώντας από το κόστος κτήσης του καυσίμου και εκτιμώντας ακόμη και το κόστος χρηματοδότησης των απαραίτητων τεχνικών προσαρμογών των εγκαταστάσεων του καταναλωτή.

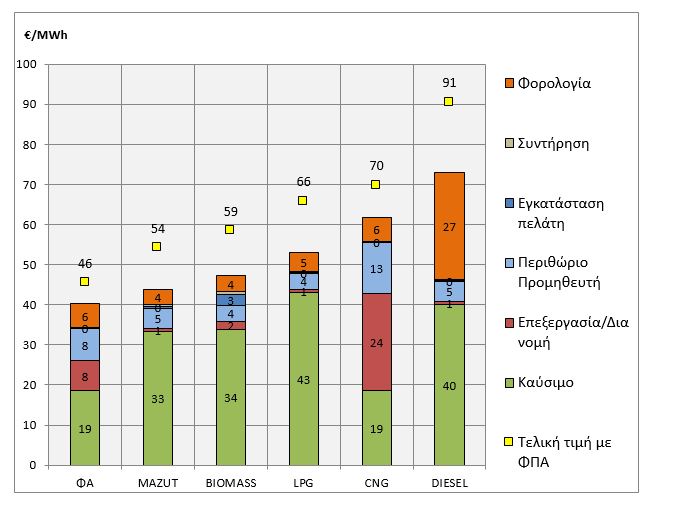

Πιο συγκεκριμένα, όπως απεικονίζεται στο σχετικό διάγραμμα, για κάθε καύσιμο υπολογίσαμε ενδεικτικά:

- το πρωτογενές κόστος απόκτησης του καυσίμου («Καύσιμο»)

- το λειτουργικό κόστος επεξεργασίας και μεταφοράς του από τον προμηθευτή προς τον τελικό καταναλωτή («Επεξεργασία/Διανομή»)

- το περιθώριο του προμηθευτή που συμπεριλαμβάνει τόσο το κέρδος του όσο και τις ετήσιες αποσβέσεις που απαιτεί κάθε τεχνολογία («Περιθώριο Προμηθευτή»)

- το ετήσιο κόστος επενδύσεων που χρειάζεται να πραγματοποιήσει ο καταναλωτής για την προσαρμογή των εγκαταστάσεών του («Αποσβέσεις/Χρηματοδότηση Εγκατάστασης Πελάτη»)

- το κόστος συντήρησης των εγκαταστάσεων από πλευράς του καταναλωτή («Συντήρηση»)

- το σύνολο των φόρων που επιβαρύνουν το προϊόν, εξαιρουμένου του ΦΠΑ («Φορολογία»)

- τη λιανική τιμή πώλησης για κάθε καύσιμο («Τελική τιμή με ΦΠΑ»)

*Υπολογισμοί σύμφωνα με τιμές του 4ου τριμήνου του 2017

Σε αυτό το σημείο, οφείλουμε να τονίσουμε πως σημασία δεν έχουν τα μεμονωμένα νούμερα αλλά κατά κύριο λόγο η μεταξύ τους σύγκριση. Μελετώντας προσεκτικά τους αριθμούς και τα δεδομένα, καταλήγουμε σε μία σειρά συμπερασμάτων που αφορούν την εθνική ενεργειακή πολιτική καυσίμων της πατρίδας μας, τόσο ως προς την αποτελεσματικότητα της όσο και ως προς τη στρατηγική της στόχευση.

Φορολογικό Καθεστώς

Το πρώτο συμπέρασμα αφορά τους φόρους που επιβάλλονται στα καύσιμα που είναι διαθέσιμα στις ελληνικές επιχειρήσεις. Ανάλογα με το είδος του καυσίμου, οι συνολικοί φόροι (εξαιρουμένου του ΦΠΑ) αντιστοιχούν σε ποσοστό από 10% έως και 37% της τελικής τιμής του καυσίμου. Ξεχωρίζουν τρεις «παραδοξότητες» όσον αφορά το συγκεκριμένο τρόπο φορολόγησης.

Το πρώτο παράδοξο είναι το γεγονός πως το χαμηλότερο προαναφερθέν ποσοστό (10%) αντιστοιχεί στο πλέον ρυπογόνο καύσιμο (το μαζούτ). Συνεπώς, οι επιβαλλόμενοι φόροι είναι δυσανάλογοι με το περιβαλλοντικό κόστος, αποτυγχάνοντας να δράσουν ως αντικίνητρο ενάντια σε καύσιμα με υψηλό αποτύπωμα άνθρακα.

Το δεύτερο παράδοξο είναι το γεγονός πως η υψηλότερη φορολογία αντιστοιχεί στο πλέον διαδεδομένο καύσιμο στην Ελλάδα, το ντίζελ θέρμανσης. Το 37% της χονδρικής τιμής και το 50% της λιανικής τιμής του ντίζελ θέρμανσης αντιστοιχούν σε φορολογικά βάρη. Το γεγονός αυτό είναι ενδεικτικό της διαχρονικής λογικής των ελληνικών κυβερνήσεων να επιβαρύνουν με φόρους προϊόντα ευρείας χρήσης.

Το τρίτο παράδοξο σχετίζεται με το γεγονός πως ο ΦΠΑ δεν είναι ενιαίος για όλα τα καύσιμα. Συγκεκριμένα, το φυσικό αέριο (ΦΑ) είναι το μόνο καύσιμο που «απολαμβάνει» το μειωμένο συντελεστή του 13% έναντι 24% στα υπόλοιπα ανταγωνιστικά καύσιμα. Είναι προφανής η στόχευση της Ελληνικής Κυβέρνησης να ευνοήσει το φυσικό αέριο, όμως η πρόσφατη προσαρμογή του ΕΦΚ απέδειξε πως η στόχευση αυτή αφορά την ελάφρυνση των βαρών για τα νοικοκυριά και όχι τις επιχειρήσεις – εξαιρώντας τους ηλεκτροπαραγωγούς που ευτυχώς είδαν μειώσεις στον ήδη υψηλό ΕΦΚ που επιβαρύνει το παραγόμενο ηλεκτρισμό (ο ΕΦΚ ανά μονάδα ενέργειας για μία επιχείρηση μπορεί να είναι ακόμη και 360% υψηλότερος από αυτόν που καλείται να πληρώσει ένα νοικοκυριό).

Φυσικό Αέριο και CNG

Ένα ασφαλές συμπέρασμα που προκύπτει πάντως είναι πως το φυσικό αέριο (ΦΑ) είναι το καύσιμο που εξασφαλίζει τη μέγιστη οικονομία για τον καταναλωτή και παράλληλα το χαμηλότερο αποτύπωμα άνθρακα, τουλάχιστον στο επίπεδο τελικής χρήσης (και όχι απαραίτητα σε επίπεδο συνολικού κύκλου ζωής – lifecycle footprint). Παρά την υψηλή φορολογική επιβάρυνση, το ΦΑ παραμένει η πλέον συμφέρουσα λύση, δικαιώνοντας τη στόχευση της Ελληνικής Κυβέρνησης να επενδύσει στην επέκταση των δικτύων διανομής ΦΑ. Εξίσου σωστή αποδεικνύεται και η διενεργούμενη απελευθέρωση της εθνικής αγοράς ΦΑ, η οποία αναμένεται να συμπιέσει περαιτέρω τα περιθώρια προμηθευτή επιτυγχάνοντας επιπλέον εξοικονόμηση για τον τελικό καταναλωτή.

Όμως, διαφορετικά κρίνεται - σύμφωνα με τα παρουσιαζόμενα στοιχεία - η πρόσφατη απόφαση για αξιοποίηση του συμπιεσμένου φυσικού αερίου (CNG) ως μόνιμης λύσης σε περιοχές της Ελληνικής Επικράτειας που σήμερα στερούνται πρόσβασης σε δίκτυα φυσικού αερίου. Σύμφωνα με το υλοποιούμενο σχέδιο, το ΦΑ θα φτάνει σε συγκεκριμένες περιοχές (π.χ Κουφάλια, Τύρναβος) με τη συμβολή φορτηγών οχημάτων, τα οποία θα μεταφέρουν βυτία συμπιεσμένου φυσικού αερίου. Έπειτα το συμπιεσμένο φυσικό αέριο θα αποσυμπιέζεται και θα διανέμεται στους τελικούς καταναλωτές μέσω τοπικών δικτύων διανομής που θα κατασκευαστούν.

Όπως αποτυπώνεται στα ευρήματα της παρούσας μελέτης, η τεχνολογία του CNG είναι μία δαπανηρή λύση κυρίως λόγω των σημαντικών επενδύσεων που απαιτούνται τόσο σε επίπεδο συμπίεσης του φυσικού αερίου όσο και σε επίπεδο μεταφοράς του σε ειδικά βυτία. Παράλληλα, το γεγονός πως όλοι οι σταθμοί συμπίεσης που έχουν κατασκευαστεί ήδη στην Ελλάδα (ακόμη και από την ίδια τη ΔΕΠΑ) είναι συνδεδεμένοι στο δίκτυο χαμηλής πίεσης αντί στο δίκτυο υψηλής πίεσης, σημαίνει πως εξαρχής το CNG επιβαρύνεται -συν τοις άλλοις- και με τα τέλη διανομής (4,5 ευρώ/MWh, ποσό που περίπου αντιστοιχεί στον ήδη υψηλό ΕΦΚ!).

Συνεπώς, οι ίδιοι οι αριθμοί οδηγούν στο συμπέρασμα πως το CNG έχει πραγματικό νόημα ως προσωρινή –και όχι ως μόνιμη - λύση για κάθε περιοχή που σχεδιάζει να συνδεθεί στο δίκτυο μεταφοράς ΦΑ, προκειμένου να ξεκινήσει άμεσα να δημιουργείται τοπική ζήτηση. Αν όμως μία περιοχή σκοπεύει να τροφοδοτείται στο διηνεκές μέσω CNG εγκαθιστώντας παράλληλα ένα επίγειο δίκτυο διανομής, η ανταγωνιστικότητα του CNG τίθεται εν αμφιβόλω. Ακόμη και αν τελικά το επιπλέον κόστος «κοινωνικοποιηθεί» επιβαρύνοντας τα τιμολόγια ΦΑ σε όλη την Επικράτεια, το επιπλέον κόστος για την οικονομία στο σύνολό της δεν παύει να υφίσταται.

Όσον αφορά την εξυπηρέτηση των νοικοκυριών της περιοχής, το κύριο συγκριτικό πλεονέκτημα του CNG έναντι της εναλλακτικής του υγραερίου (LPG) είναι ο πρόσφατα θεσμοθετημένος χαμηλότερος ΦΠΑ (13% έναντι 24%) και κατά δεύτερο λόγο η «ευκολία» της σύνδεσης του νοικοκυριού σε ένα επίγειο δίκτυο διανομής, όπως ακριβώς συμβαίνει στις ήδη διασυνδεδεμένες περιοχές.

Όσον αφορά όμως τους εμπορικούς καταναλωτές της εν λόγω περιοχής που απαλλάσσονται του ΦΠΑ ή πολύ περισσότερο τους εμπορικούς καταναλωτές εκτός δικτύου, το προαναφερθέν οικονομικό συγκριτικό πλεονέκτημα του CNG παύει να ισχύει, καθιστώντας δελεαστικές άλλες εναλλακτικές όπως το LPG ή ενδεχομένως το μαζούτ και τη βιομάζα.

LPG και Μαζούτ

Όσον αφορά το LPG, ως καύσιμο εμφανίζει παρόμοια τεχνικά και περιβαλλοντικά χαρακτηριστικά με το φυσικό αέριο. Προσφέρεται για την κάλυψη αναγκών μη-διασυνδεδεμένων καταναλωτών, καθώς απαιτεί μία σαφώς χαμηλότερου κόστους εφοδιαστική αλυσίδα σε σχέση με το συμπιεσμένο φυσικό αέριο (CNG). Πρόκειται για ένα παραπροϊόν της διύλισης πετρελαίου, συνεπώς παράγεται από ελληνικά διυλιστήρια, χωρίς να απαιτείται η κατασκευή πολυδάπανων σταθμών συμπίεσης όπως στην περίπτωση του CNG. Το σημαντικό του μειονέκτημα όμως παραμένει η υψηλή του τιμή σε σχέση με άλλα καύσιμα όπως το μαζούτ ή η βιομάζα, ακόμη και αν λάβουμε υπόψη το συγκριτικά χαμηλότερο κόστος συντήρησης των εγκαταστάσεων του καταναλωτή (73% και 78% χαμηλότερο σε σχέση με το μαζούτ και τη βιομάζα αντίστοιχα).

Τέλος, όσον αφορά το μαζούτ, η χρήση του για τη θέρμανση χώρων ή εγκαταστάσεων έχει απαγορευτεί σε κάθε περίπτωση από το 1998. Παραμένει όμως νόμιμη η χρήση του ως βιομηχανικού καυσίμου, παρά το γεγονός πως η πολιτική τάση σύγχρονων ευρωπαϊκών κρατών είναι η θεσμοθέτηση ισχυρών αντικινήτρων ενάντια στο μαζούτ (βλ Ηνωμένο Βασίλειο).

Συνοψίζοντας, λοιπόν, η εθνική πολιτική καυσίμων οφείλει να αποκτήσει περισσότερη συνοχή και πιο σαφή στόχευση. Αφενός, οφείλουμε να χρησιμοποιήσουμε τη φορολογία ως ένα μηχανισμό παροχής κινήτρων υπέρ των πλέον φιλικών προς το περιβάλλον λύσεων, παρά ως ένα μηχανισμό μεγιστοποίησης των κρατικών εσόδων από τα ευρέως χρησιμοποιούμενα καύσιμα. Αφετέρου, χρειάζεται ένα μακροπρόθεσμο σχέδιο για το ρόλο που επιθυμούμε να διαδραματίσει κάθε καύσιμο, λαμβάνοντας υπόψη τις συγκεκριμένες ανάγκες κάθε περιοχής ή απαιτήσεις της εκάστοτε υλοποιούμενης εφαρμογής, καθώς και τα συγκριτικά πλεονεκτήματα της πατρίδας μας ως προς την ασφάλεια εφοδιασμού του εν λόγω καυσίμου. Τέλος, οφείλουμε να θεσμοθετήσουμε σύγχρονους κανόνες που θα απαγορεύουν την χρήση άκρως ρυπογόνων καυσίμων για μη-βιομηχανικές χρήσεις, καθώς και πρότυπα που θα διασφαλίζουν τη βιωσιμότητα πολύτιμων καυσίμων όπως η βιομάζα.